聖号十念

酷暑の候、とご挨拶するはずが、投稿が8月になってしまいました。申し訳ありません。

実は8月上旬に夫が「消費税法」の試験を控えており、7月を強化合宿に充てておりました。受験時代に取った杵柄、妻の私も伴走です。近々始まるインボイス制度にお寺も無縁ではありませんし、反対運動をしている人も見かけたので、一度きちんと勉強したいと思っていたところでした。

インボイスに反対の方々は数年前から大変お怒りのご様子で、「インボイスは小規模業者いじめ、所得を10%減らす悪魔の所業」と叫んでおられました。

しかし、「課税売上高一千万円以内」の事業者はそもそも免税事業者で、消費税の納税義務がありません。「免税事業者のままでいると、課税事業者から仕事がもらえなくなったり、消費税分の報酬がカットされる」という意見もありました。しかし、課税事業者の立場から見れば、本来免税事業者が払うはずの消費税を自分が負担することになるわけです。芸能界や漫画・アニメ業界など「憧れる人が多い業界」は低賃金になりやすい傾向があり、私自身も漫画家を目指しアシスタント(現場ごとの現金払い)もしていたので、身につまされる気持ちにはなります。が、これを機に業界の商習慣を改善しようという動きもあるようで、良い方向への前進だと感じます。

以前よりも事務の手間が増えて仕事の時間が減る、とのことですが、「課税対象売上高五千万円以内」であれば「簡易課税制度」の対象となることができます。仕入れ計算の必要はなく、課税売上高と業種さえ判別できれば、仕入れ分が自動的に控除され、納税額が決まります。

10%まるまる国にぶんどられるわけではなく、課税事業の仕入れ時に払った消費税分は差し引くことができる、これが控除です。

ところが、法人が大きくなるにつれ、話が違ってきます。売上高が五千万円を超えると、事業内容の判別や、仕入れや経費の計算をしっかりやらないと脱税になってしまうことがあります。何故なら、世の中には消費税がかかるものとかからないものがあるからです。

「消費税法※」によると、消費税は地方自治体支援のほか、社会保障や少子化対策に使われるという名目になっています。そのため、教育、医療や介護サービス、そのための物品(教科書や車いす等)は非課税です。住まいは社会保障に近いので、家賃は非課税ですが、商業賃貸は課税です。地代は非課税ですが、整備された駐車場料や墓地管理料は課税です。

新規に法人を設立した場合も、一人で細々と頑張っているなら免税事業者たりえますが、資本金が一千万円を超えていたり、バックに親法人がいるとみなされた場合は課税されます。また、保険金・寄付金・喜捨金など「不課税売上」が割合が多い法人は、その額を特定売上としてチェックされ控除税額から割り引かれます。今まで様々な人があの手この手で税金逃れを図った結果、100万円以上の資産にはチェックが入り、税務の計算が面倒くさくなりました。

さらに巨大になり、一月あたりの消費税額が400万円を超えると判断されると、毎月消費税を納付しなければなりません。

ビッグになればなるほど納税義務や申告義務が多くなり、税金逃れは許さないというルールを見ると、「大きな企業さんは大変なのだなあ…」と感じます。日本には中小企業が多すぎるとか生産性が低いと揶揄されることもありますが、中小規模でいたほうが楽な仕組みになっているのですね。

問題文は架空の金額の羅列なのですが、「世界には想像もつかない程色々な人がいて、仕事や立場があって、人生があるのだ」ということに気づかされます。世の中には実に色々な商売があるもので、「家族経営のお店」「賃貸アパートの家主」「脱毛もやっている皮膚科」「国内製造業(海外輸出あり)」「世界から投げ銭の来るYoutuber」「マンモス学校法人」は課税売上、非課税売上、免税売上、特定売上の割合も違えば仕入れの内容も全く違います。

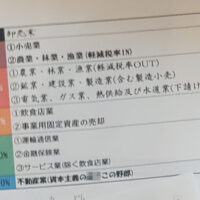

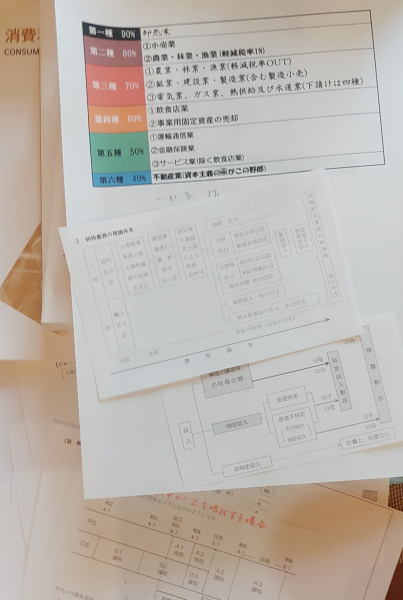

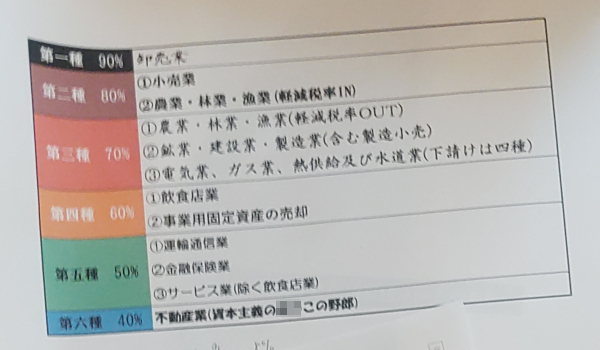

簡易課税の業種を覚えるために表を作ってみたのですが、↓

利ザヤが薄く、厳しい天候下で汗を流す類の業種は控除率が高い印象を受けます。サービス業といっても多種多様だと思うのですが、ずいぶんザックリまとめたものだなという印象です。

今回、消費税について学んだことにより、世間の解像度が少し上がったように思います。仏教では、「悟りに至るための手段」としてお釈迦様が「八正道」という道を説かれております。八正道の前半部は、

(1)正見(かたよらない見方)

(2)正思惟(かたよらない考え方)

(3)正語(かたよらない言説)

(4)正業(正しい行い)

の4つです。ものごとを正しく見て、正しく考え、正しい言葉を使い、正しい行いをしていくことが肝要という意味です。今回は消費税ですが、

「消費税は弱者虐待だ!」と叫んでデモ等を行ったとしても、大企業の経理担当者からすれば「弊社は毎月決算して消費税を支払っているのだが?第三年度には資産の調整も行わねばならないが?寄付金や保証金や損害補償金なども不課税売り上げにはならないが?」と反感のもととなってしまいます。自分とは全く違う立場の人がいることを知り、思いやるとまではいかずとも理解すれば、おのずと発する言葉や行動が変わってきます。より多くの人に賛同してもらえれば、少しずつでも世の中を変えていくことも可能でしょう。

そうは言っても税金なんかビタ一増えてほしくなんかないよ!他人の事情なんか知るか!という気持ちになる日もあるでしょう。そうしたムシャクシャはボールに丸めて阿弥陀様に投げつけてみてください。税の始まりは古代メソポタミア文明まで遡るそうですが、税に関わる長年の悲喜こもごもについても、阿弥陀様はご存知です。

諸物価高騰の折、少しでも皆様が心豊かに過ごせる日が増えますよう、ご祈念申し上げます。合掌

如来大慈悲 哀愍護念 南無阿弥陀仏

※消費税法第一条2項:消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする)